最新进展!浙石化领导将出席亚化第五届聚碳酸酯技术与市场研讨会,并作精彩报告!

2020-9-23

●由亚化咨询主办的第五届聚碳酸酯技术与市场研讨会2020将于9月28-29日在浙江宁波-舟山召开;

●浙江石油化工有限公司的领导将出席会议,并作精彩报告;

●会议还将安排参观考察舟山石化基地(岱山新材料产业园、海洋产业集聚区等)。

浙江石油化工有限公司成立于2015年6月18日,是一家民企控股、国企参股的混合所有制企业。其注册资本为508亿元,4名股东分别为荣盛石化、巨化投资、桐昆投资及舟山海洋综合开发投资公司,持股比例分别为51%、20%、20%及9%。

由浙江石油化工有限公司投资建设的4000万吨/年炼化一体化项目位于舟山绿色石化基地内,是中国(浙江)自由贸易试验区打造油品全产业链,落实“三基地一中心”发展战略的重要依托工程。

4000万吨/年炼化一体化项目规划总面积41平方公里,总投资1730亿元,生产出国VI汽柴油、航煤、对二甲苯(PX)、高端聚烯烃、聚碳酸酯等20多种石化产品。项目一次性规划、分两期实施:一期年加工原油2000万吨,年产芳烃520万吨、年产乙烯140万吨,已于2019年12月底建成投产;二期年加工原油2000万吨,年产芳烃660万吨、年产乙烯280万吨,正在火热建设中,预计2021年全面建成投产。

浙江石油化工有限公司2×26万吨/年聚碳酸酯装置是4000万吨/年炼化一体化项目化工装置的一部分。2017年4月,公司与CBI签订了22万吨/年DPC单元的技术授权和工程设计合同,采用Versalis技术作为聚碳酸酯原料DPC的生产工艺。2017年9月,公司与EPC Group签订了26万吨/年PC项目的技术转让、工程设计和专利设备供应合同。2017年10月,浙石化与Badger Licensing LLC (Badger)签订了24万吨/年BPA装置的技术转让、工艺设计和开车服务合同。

作为浙江石油化工有限公司最大的股东,荣盛石化股份有限公司最新半年报显示,2020年上半年,公司归属于上市公司股东的净利润约31亿元至33.6亿元,同比增长196%到221%,大大突破了企业的历史盈利能力。对于业绩大增,公司解释称系控股子公司浙江石油化工有限公司 “4000万吨炼化一体化项目”一期工程投入运行后,各装置生产进展顺利,开工负荷稳步提升,效益释放明显。

拜耳(Bayer)和通用电气(General Electric)是最早开始聚碳酸酯生产的企业,在20世纪50年代,它们几乎在相同时间各自独立地开发了界面缩聚光气法工艺和熔融酯交换法工艺。此后,帝人(Teijin)、三菱(Mitsubishi)、出光(Idemitsu)、陶氏(Dow)等开始在欧美及日韩等发达国家生产聚碳酸酯。随着聚碳酸酯优异性能日益为人们所认可以及产品应用领域的不断拓展,其生产和消费也扩展到全球各地。

近几年,虽然先后有出光关闭了其在日本Chiba的生产装置,盛禧奥(Trinseo)关闭了其在美国德州的生产装置,帝人关闭了其在新加坡裕龙岛的生产装置等,但同时也有包括Saudi Kayam公司、宁波浙铁大风化工有限公司、聊城鲁西聚碳酸酯有限公司、上海科思创聚合物(中国)有限公司、万华化学集团股份有限公司、利华益维远化工有限公司等新建或扩建聚碳酸酯装置建成投产。

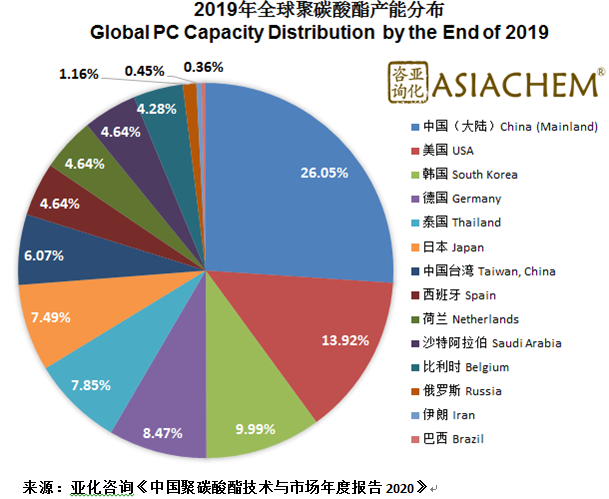

亚化咨询统计数据显示,截至2019年底,全球共有30余套聚碳酸酯生产装置,合计总产能约560.5万吨/年,主要分布在亚洲(350万吨/年,占62%)、欧洲(130万吨/年,占23%)和北美(78万吨/年,占14%)。

作为高附加值和高生产技术门槛产品,聚碳酸酯的生产商很集中。全球聚碳酸酯生产能力前三甲企业分别为科思创(150万吨/年)、沙特基础工业公司(108.5万吨/年)和帝人(27.5万吨/年),三家企业合计聚碳酸酯生产能力达到286万吨/年,占全球总产能的51%。

中国需求的快速增长带动了世界聚碳酸酯生产中心由欧美发达国家向亚洲尤其是中国等发展中国家转移。随着科思创将其位于上海漕泾的聚碳酸酯产能从20万吨/年提高到40万吨/年,以及中国本土企业(宁波浙铁大风化工、鲁西化工、万华化学、利华益)聚碳酸酯装置的投产,中国聚碳酸酯产能在近几年增长迅速。随着2014年盛禧奥关闭其位于美国Freeport的10.5万吨/年聚碳酸酯装置,中国取代美国成为全球聚碳酸酯产能最大的地区。亚化咨询统计显示,目前处于在建、前期工作与计划中聚碳酸酯项目逾20个,合计产能在350万吨/年以上。

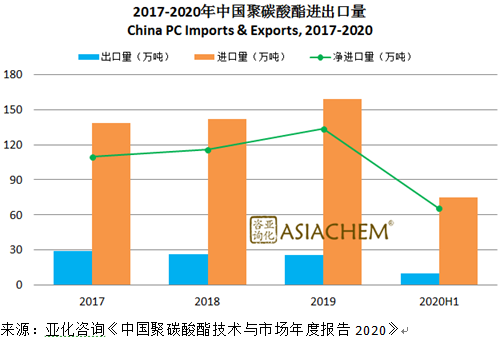

在国内供给不断增加的背景下,中国聚碳酸酯进口量依然居高不下,保持较了高的对外依存度。2019年,中国进口聚碳酸酯159万吨,较2018年增长12.2%,进口量增长显著;出口量为25.6万吨,与上年基本持平。净进口聚碳酸酯133.4万吨,同比增长15.3%,对外依存度为60%。新冠肺炎肆虐背景之下,2020年上半年,中国进口聚碳酸酯75万吨,较上年同期依然有小幅增长,可见供需缺口有扩大之势,未来进口替代空间较大。

由亚化咨询主办的第五届聚碳酸酯技术与市场研讨会将于2020年9月28-29日在浙江宁波-舟山召开。

目前确认出席会议的单位包括万华化学集团股份有限公司、河北中捷石化集团有限公司、广西华谊新材料有限公司、宏工科技股份有限公司、崴特泵业(上海)有限公司、浙江宇峰实业有限公司、岱山新材料产业园区、舟山市人民政府、石油和化学工业规划院、山特维克集团、KBR、西巴赫、科思创聚合物(中国)有限公司、高化学株式会社、湖北三宁化工股份有限公司、安徽(淮北)新型煤化工合成材料基地管理委员会、漂莱特(中国)有限公司、青岛科技大学计算机与化工研究所、SABIC、内蒙古易高煤化科技有限公司、上海电气集团国控环球工程有限公司、PALL、江苏扬农化工集团有限公司、东华工程科技股份有限公司、杭州科百特过滤器材有限公司、阿法拉伐、浙江欣雨新材料有限公司、河北中化滏恒股份有限公司、中俄东方石化(天津)有限公司、华东理工大学、凯瑞环保科技股份有限公司、荣盛石化、台化兴业(宁波)有限公司、江苏亿辉塑胶有限公司、沧州大化集团有限责任公司等。

第五届聚碳酸酯技术与市场研讨会2020

(9月28-29日·浙江宁波-舟山)

会议名称:第五届聚碳酸酯技术与市场研讨会2020

会议时间:2020年9月28-29日

会议地点:浙江宁波-舟山

会议规模:100-120人

参观考察:舟山石化基地(岱山新材料产业园、海洋产业集聚区等)

会议主题:产业政策、市场供需、技术与经济、项目布局、创新应用

主办单位:亚化咨询

赞助单位:漂莱特(中国)有限公司、PALL

日程安排

2020年9月28日 星期一

● “十四五”化工新材料产业政策与发展重点解析

● 全球PC产业格局、贸易流向与供需趋势分析

● 最新PC生产工艺技术进展与工业化进程

● 项目建设运营经验与优化升级方案

● 原料(BPA、酚酮、DMC等)供需与投资机遇

● 改性PC研究、新产品开发与应用实践

● 生物基共聚PC技术发开与产品性能提升

● 塑料循环利用技术现状与发展趋势

● 创新应用(5G通讯、汽车、家居等)发展研判

● 产业链一体化发展趋势与盈利性分析

2020年9月29日 星期二

商务考察:舟山石化基地(岱山新材料产业园、海洋产业集聚区等)

推广方案

项目 项目内容

主题演讲 30分钟主题演讲

参会名额

微信推送 “石油化工论坛”、“烯烃芳烃论坛”微信公众号,企业介绍以及相关软文

网络广告 在亚化咨询官网(www.asiachem.org)石化或煤化工页面用贵公司logo连接贵公司网站1个月

Logo展示 背景墙 logo,会刊封面logo

会刊广告 研讨会会刊,彩色全页广告(尺寸A4)

资料入袋赞助 企业的宣传册放入参会袋子

现场展台 现场展示台,展示样品、资料,含两个参会名额

易拉宝 现场1个易拉宝展示

胸带挂绳赞助 挂有企业标识的胸带

参会证赞助 挂有企业标识的胸牌

礼品赞助 印有赞助商logo的礼品,用于赠送参会听众

具体产品组合价位请来电详谈!

如果您有意向了解详情,欢迎您尽快与我们联系:

胡雅静

市场经理

Tel: (86-21) -68726606-116

MP:18019146895 (微信同号)

Email: hyj@asiachem.org